中信建投证券研究 文|黄文涛 刘天宇

1.5月经济数据表明,经济正在出现“硅基”部门与“碳基”部门的二元分化。

2.价格方面,硅基产业链的爆发是推升PPI的重要原因。碳基产品价格偏弱,主要原因在于居民部门生活资料的名义需求收缩。

3.生产端,高技术产业亮眼,但硅基内部也有所分化。强行业内部也存在头部盈利、长尾亏损的K型结构。

4.需求侧,内需承压,外需托底,K型分化加深。

点击小程序查看报告原文]article_adlist-->

总量逻辑:“硅基”经济与“碳基”经济的分化

当下,全球经济与中国经济正在同步经历一场深刻的结构性重塑。以算力、算法、半导体和数字软硬件为核心的“硅基生产力”正在全球范围内引发新一轮资本支出超级周期。这种产业趋势带来了显著的“硅基通胀”。同时,依托实体材料、化石能源、传统地产以及人类常规劳动经验的“碳基生产力”继续面临产能出清与需求收缩压力。

这种“硅基”经济与“碳基”经济的二元分化,充分体现在近期的经济运行中。

5月数据表明,经济的强项集中在硅基部门。AI、半导体、有色和化工构成一条新的名义增长链。碳基部门仍处在资产负债表压力之下。地产、汽车和传统线下零售共同构成弱需求链,更依赖居民收入预期和地产财富效应,仍未形成有效修复。

K型复苏进一步得到确认

一是生产和需求的分化。二是外需和内需的分化。三是高技术制造和传统制造的分化。四是强行业内部的企业分化。电子行业利润高增,但亏损面也高;新能源汽车产量增长,但汽车制造业利润仍降;高技术制造强,但光伏和终端电子偏弱。

政策含义上,稳增长的约束仍在内需承接端。预计后续政策重点仍需落在稳地产、稳就业、稳民间投资和修复居民预期,推动工业利润改善向居民收入和终端消费扩散。

一、总量逻辑:“硅基”经济与“碳基”经济的分化

5月宏观经济运行总体平稳,经济发展向新向优的特征鲜明。5月规上工业增加值同比增长4.5%,较4月加快0.4个百分点;服务业生产指数同比增长4.4%;出口同比增长19.4%。需求端压力上升。社零同比下降0.6%。1-5月固定资产投资同比下降4.1%,房地产开发投资同比下降16.2%。表明新旧动能加快转换已成为当前宏观经济运行的绝对主线。

当下,全球经济与中国经济正在同步经历一场深刻的结构性重塑。以算力、算法、半导体和数字软硬件为核心的“硅基生产力”正在全球范围内引发新一轮资本支出超级周期。这种产业趋势带来了显著的“硅基通胀”。同时,依托实体材料、化石能源、传统地产以及人类常规劳动经验的“碳基生产力”继续面临产能出清与需求收缩压力。 这种“硅基”经济与“碳基”经济的二元分化,充分体现在近期的经济运行中。

元股证券二、价格:硅基通胀,碳基温和

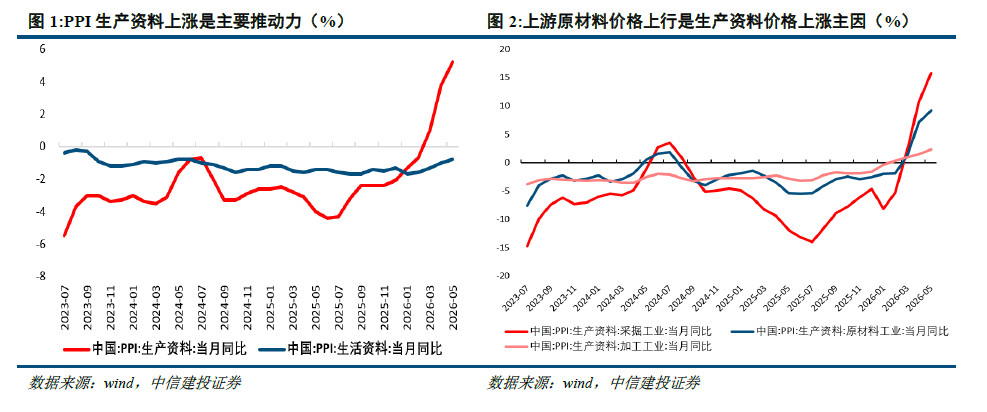

PPI高位运行,输入性因素、“硅基”需求叠加。5月PPI环比上涨0.5%。同比涨幅达3.9%,较4月提升了1.1个百分点,同比增速创下近年来的新高。PPI高增的核心驱动力,一方面来自输入性通胀,另一方面反映出前沿产业链需求的爆发。

地缘政治博弈带来输入性扰动。市场对中东地缘对峙逐渐脱敏。原油价格虽从高位有所回落,但整体能源与大宗商品价格仍处于历史高位区间。5月石油开采与精炼石油产品制造价格环比出现微降,但同比依然保持高位。

硅基产业链的爆发也是推升PPI的核心主因。全球AI投资热潮显著推高了电子元件、计算机零部件以及相关有色金属的价格。5月,有色金属矿采选业等6个行业合计影响PPI同比上涨约2.6个百分点,其中,有色金属材料及电线类价格上涨22.0%,化工原料类上涨11.8%。5月计算机、通信和其他电子设备制造业增加值增长17.0%,集成电路产量增长22.9%,工业机器人产量增长27.9%,3D打印设备产量增长54.4%。算力需求的大幅增长拉动有色金属、电气机械和计算机相关行业价格的持续上行,而地产链相关建材仍处于降价区间。

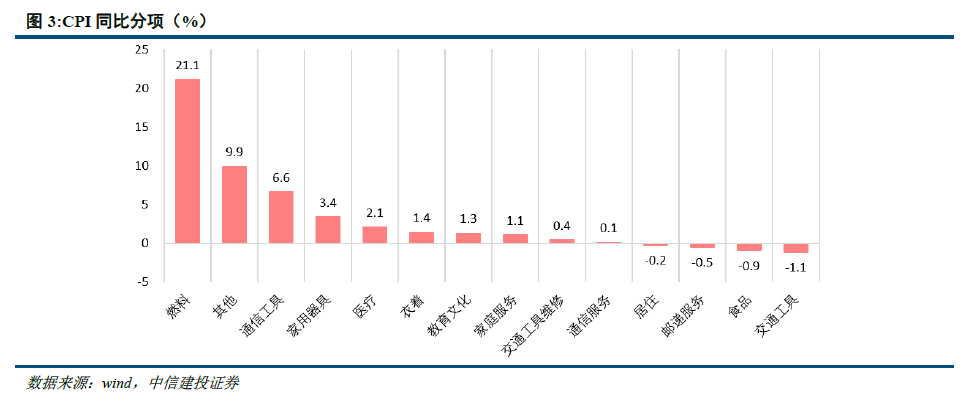

CPI走势相对温和。5月CPI同比上涨1.2%,核心CPI上涨1.1%。其中食品价格下降1.7%,猪肉价格下降16.1%,居住价格下降0.2%。表明居民端尚未形成强需求拉动型通胀,部分生活类和资产相关价格仍偏弱。

工业消费品价格方面,汽油价格受低基数与国际油价支撑,同比涨23.5%。拉动CPI约0.66个百分点。黄金饰品价格在高位回落后,同比依然涨39.0% 。同时,硅基产品价格增速较为强势,通信类CPI同比增长6.6%。

碳基产品价格偏弱,主要原因在于居民部门生活资料的名义需求收缩,体现为食品、居住、交通工具购置等价格仍呈现负增长。5月食品价格同比下降1.7%,猪肉价格下降16.1%;社零转负,汽车类零售额同比下降16.1%,家电类下降15.6%,家具类下降8.7%,建筑及装潢材料类下降13.6%。这部分与居民收入预期、资产负债表和地产链景气度关系更强。

三、供给侧:高技术产业亮眼,但硅基内部也分化

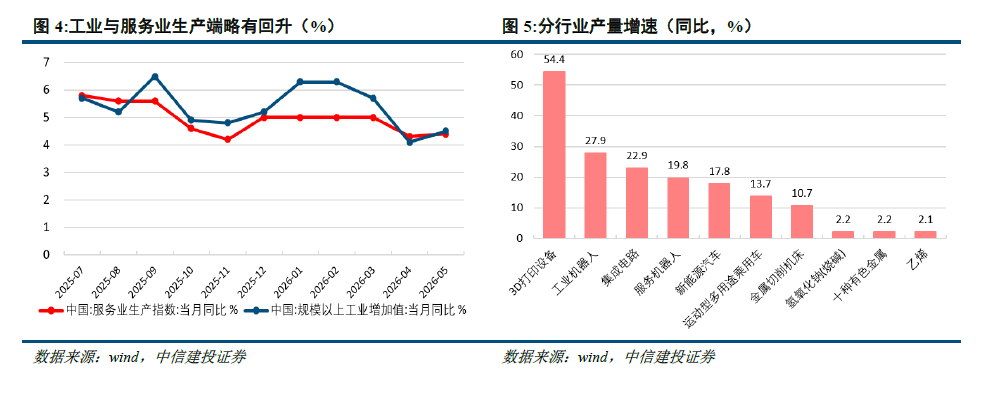

工业总量平稳运行,装备制造发挥中流砥柱作用。5月,全国规模以上工业增加值同比实际增长4.5%,较上月加快了0.4个百分点,剔除季节性因素后,5月规上工业增加值环比增长0.4%。工业生产大盘依然稳固。支撑这一大盘的核心力量来自制造业。5月装备制造业增加值同比增长9.5%,高技术制造业增长15.1%,分别较4月加快1.2和2.3个百分点。

产品层面,“含硅量”较高的新兴产品正在进行大幅产能扩张。5月,全国规模以上工业626种产品中有300种产品产量实现同比增长。其中,3D打印设备、锂离子电池、工业机器人产量分别增长54.4%、40.0%、27.9%。表明生产修复主要来自AI、半导体、机器人、算力硬件和智能制造链条。

碳基传统产业仍处在深度去产能周期。5月,全国原煤产量同比下降1.7%,水泥产量同比下降8.1%,平板玻璃产量同比下降6.3%,粗钢产量同比下降2.7%,钢材产量下降2.8%。非金属矿物制品业整体增加值同比下降5.6%。反映出传统房地产与传统基建模式的终结。

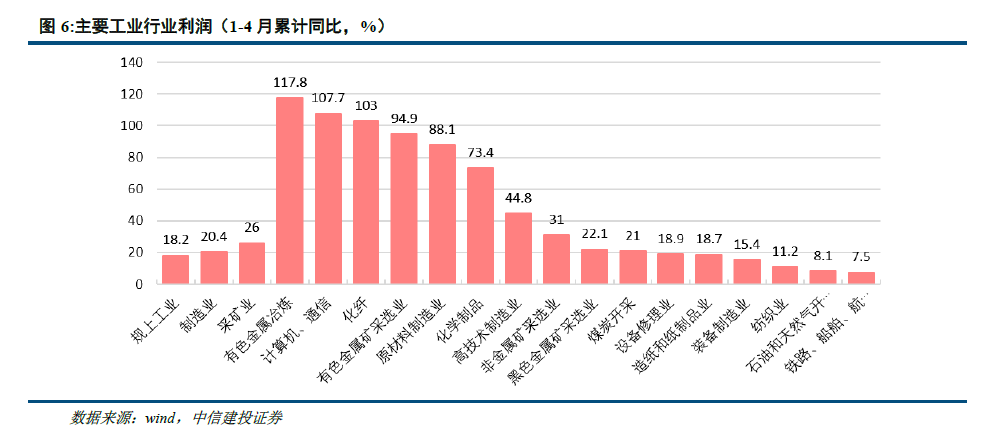

利润端总体形势较好。1-4月规上工业企业利润同比增长18.2%,制造业利润增长20.4%。利润修复强于生产修复,说明PPI回升和高景气行业盈利改善对工业名义收入形成较强支撑。

利润贡献高度集中于“硅基”产业链。1-4月电子行业利润增长107.7%,对全部规上工业利润增长的贡献率达到43.8%;高技术制造业利润增长44.8%,拉动全部规上工业利润增长7.8个百分点;原材料制造业利润增长88.1%,拉动10.3个百分点。有色行业利润增长117.8%,化工行业利润增长73.4%。表明利润修复来自两条主线:一是AI、半导体和电子设备;二是有色、化工和上游材料。

元股证券:ygzq.hk

碳基传统产业利润仍偏弱。1-4月汽车制造业利润下降16.8%,电气机械和器材制造业下降11.4%,非金属矿物制品业下降50.7%,黑色金属冶炼和压延加工业下降51.5%。4月制造业亏损面约32.3%,计算机通信电子设备制造业约37.8%,汽车制造业约31.3%,非金属矿物制品业约38.7%。强行业内部也存在头部盈利、长尾亏损的K型结构。

四、需求侧:内需承压,外需托底,K型分化加深

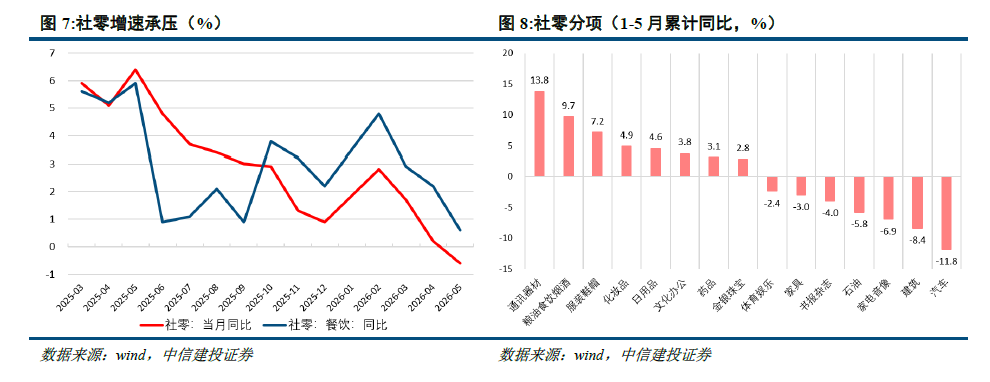

消费总体继续走弱,拖累集中在汽车与耐用品。5月社零同比-0.6%,为2022年12月以来首次转负。结构上,除汽车以外消费品零售额增长1.1%,汽车类零售额下降16.1%,汽车单项对社零同比拖累约1.5个百分点。

耐用品和地产后周期压力更大。汽车、家电、家具、建筑装潢材料均为负增长。限额以上单位消费品零售额同比-4.9%,商品零售额同比-5.2%,餐饮收入总额限额以上单位同比-1.7%。表明中高客单价消费和线下经营承压。

服务、农村消费仍有韧性。1-5月服务零售额同比增长5.4%,网上服务零售额增长7.6%。农村消费品零售额5月同比增长1.5%,好于城镇的-0.9%。因此,K型分化在居民端表现为,服务好于实物,线上好于线下,低客单基础消费好于耐用品和资产相关消费。在宏观经济预期转弱的背景下,居民削减购置大件耐用品及高溢价奢侈品的开支,但对于满足情绪价值的体验式消费,依然保持着较强的刚性支出意愿。

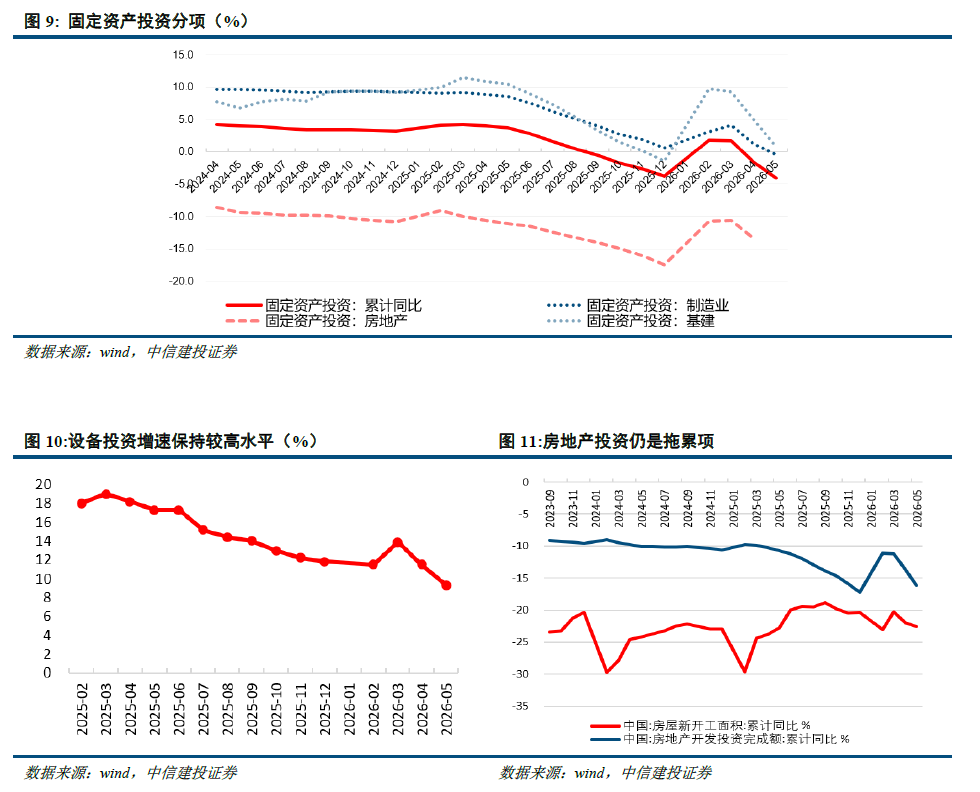

投资端同样存在K型分化,设备仍强,地产与建筑投资拖累加深。1-5月固定资产投资同比-4.1%,较1-4月的-1.6%明显下探。制造业投资同比-0.4%,基础设施投资同比0.6%,房地产开发投资同比-16.2%。按构成看,设备工器具购置增长9.3%,建筑安装工程下降6.6%。企业扩产意愿集中在技术更新和设备替代,地产、建筑和部分传统服务业投资仍弱。

投资端的“硅基强、碳基弱”与全球范围内的硅基资本支出周期高度同频。数字经济时代的“新基建”正在全面取代传统的“铁公基”。超长期特别国债的发行与新型政策性金融工具的精准投放,为核心设备大规模更新提供了长期限资金支持。企业端对未来AI赋能的预期不断强化,激发了科技硬核领域的资本开支意愿。

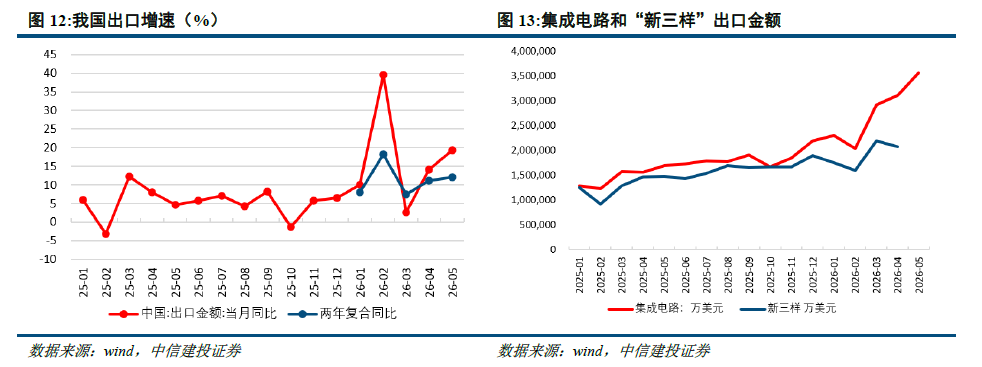

出口延续高增态势,出口结构也指向“硅基链条”。5月出口增长19.4%,两年复合增速约12.0%,说明出口高增不完全来自低基数。5月工业出口交货值同比增长10.1%,显著高于工业增加值增速。分品类看,集成电路、自动数据处理设备、高新技术产品和机电产品贡献主要增量;服装等传统消费品出口偏弱。外需也呈现K型分化,强项集中在资本品、中间品和技术产品。

综合来看,5月数据表明,经济的强项集中在硅基部门。AI、半导体、机器人、机电产品、自动数据处理设备、有色和化工构成一条新的名义增长链。碳基部门仍处在资产负债表压力之下。地产、汽车、生活资料和传统线下零售共同构成弱需求链,更依赖居民收入预期和地产财富效应,仍未形成有效修复。

K型分化正在升级:一是生产和需求的分化。二是外需和内需的分化。三是高技术制造和传统制造的分化。四是强行业内部的企业分化。电子行业利润高增,但亏损面也高;新能源汽车产量增长,但汽车制造业利润仍降;高技术制造强,但光伏和终端电子偏弱。

政策含义上,稳增长的约束仍在内需承接端。预计后续政策重点仍需落在稳地产、稳就业、稳民间投资和修复居民预期,推动工业利润改善向居民收入和终端消费扩散。

(1)地缘政治对抗升级风险,中美贸易局势可能升级,美国政策不确定性较大,中东地区形势紧张,俄乌冲突不断,国际局势仍处于紧张状态。全球经济复苏不及预期,发达国家和新兴市场均面临债务问题。(2)国内既有政策落地效果及后续增量政策出台进展可能不及预期,地方政府对于中央政策的理解不透彻、落实不到位。(3)经济增速放缓,宏观经济基本面下行,经济运行不确定性加剧。(4)市场情绪存在进一步转劣可能,国际资本市场风险传染也有可能诱发国内资本市场动荡。(5)若经济金融化险进程不及预期,国内部分主体债务违约风险可能上升。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:凌辰 股票资讯

阶段性时期中国投资市场中的股票极速配资开户账户分层管理情绪与近期,在沪深股市的行情节奏频繁反复的阶段中,围绕“股票极速配

2026-01-28智通财经APP获悉,受中东局势加剧引发的通胀担忧推动融资融券配资综合服务平台,全球债券市场在近期遭遇了猛烈的抛售潮,此前

2026-03-13

中国央行议息快讯\n\n全球与区域市场交替演绎,地缘风险与供需缺口成为影响交易情绪的主线之一。 全球需求预期与供应弹性共

2025-12-22畴昔三年A股市集在当前触动市环境里中股票配资的风控体系深度分近期,在大众成本市集的宽幅触动周期中,围绕“股票配资”的话题

2025-12-15现阶段走势国际金融市场场景下配资网开户的跨市场联动分析以产品近期,在亚洲股市的热点快速轮动时期中,围绕“配资网开户”的话

2026-02-22