界面新闻记者 | 牛其昌股票资讯

一边是上半年净利润同比暴涨近十倍,一边是第二季度盈利断崖式下滑超50%,“氟化工龙头”多氟多(002407.SZ)看似亮眼的成绩单背后,暗藏盈利动能急剧衰竭的警报。

7月10日晚间,多氟多披露上半年业绩预告,预计归母净利润4.50亿元至5.60亿元,同比增幅高达776.68%至990.98%。在新能源行业景气度持续向好的背景下,这份“暴增”的成绩单迅速引发市场关注。

然而,若剥离低基数效应,数据仍暴露隐忧:多氟多第二季度净利润较第一季度大幅下滑约50%至80%。与此同时,出于对市场供求的研判,多氟多宣布将核心募投项目“年产10万吨电解液关键材料项目”建设周期延长一年。

一边是半年度净利润同比暴增近十倍,另一边是核心项目投产时间推迟一年,在“业绩与投资节奏”背离的背后,是六氟磷酸锂“量价齐升”的高景气表象下,行业供需格局逆转、产品价格快速下探的现实。

7月13日开盘,多氟多股价一字跌停,总市值蒸发近49亿元。

同比高增难掩环比颓势

多氟多上半年业绩大幅增长主要得益于两方面:一是核心产品六氟磷酸锂受益于行业供需格局优化,量价同比显著回升;二是新能源电池业务产销量大幅增长,毛利水平提升。

表面上看,这是新能源行业高景气的自然延续,但问题的关键在于,2025年上半年多氟多正处于周期低谷,净利润基数极低。更值得警惕的是,公司第二季度环比数据急剧恶化——一季度净利润3.76亿元,二季度骤降至0.74亿至1.84亿元,环比降幅超过五成。

界面新闻注意到,以归母净利润的中位数1.29亿元计算,多氟多今年第二季度的盈利能力基本回到2025年四季度的水平。不少投资者发出质疑,尽管公司宣称上半年核心产品量价齐升,但是否已站在盈利的拐点?

对此,界面新闻致电多氟多证券部,相关负责人回应称,关于业绩方面的具体数据及所致原因以半年报为准。

一位长期关注多氟多的投资者对界面新闻表示,多氟多的六氟磷酸锂产能在全球市占率接近两成,六氟磷酸锂的价格走势是关乎公司业绩波动的命脉。复盘六氟磷酸锂自去年以来的价格轨迹,经历了从“暴涨”到“急跌”的剧烈震荡,这几乎与多氟多上半年的业绩走向如出一辙。

界面新闻注意到,2025年,六氟磷酸锂(电池级)价格走出一轮“V型”反转:7月时一度跌破5万元/吨关口,创下年内低点;随后供需格局改善推动行情快速修复,四季度价格持续攀升,12月均价已逼近18万元/吨,较低点涨幅超过两倍。

然而好景不长,进入2026年以来,六氟磷酸锂价格高位反转:一季度每吨价格回落至13万元左右,二季度尽管五月份价格小幅回暖,但随后进一步下探,截至目前每吨均价已经跌破十万元大关(SMM数据:7月10日9.65万元/吨),较去年高点接近“腰斩”。这轮价格下行直接吞噬了多氟多二季度的部分利润,导致业绩环比骤降。

六氟磷酸锂价格坐上“过山车”,目前每吨价格已接近跌破十万元大关。图片来源:界面新闻记者制图

六氟磷酸锂价格坐上“过山车”,目前每吨价格已接近跌破十万元大关。图片来源:界面新闻记者制图

此前据多家机构预测,今年二季度本是六氟磷酸锂需求逐步回暖的阶段,然而实际价格走势却远不及预期。

某私募基金合伙人对界面新闻分析道,六氟磷酸锂行业当前仍面临产能过剩困局,过去两年行业激进扩张积累了大量闲置产能,名义产能远超实际市场需求。即便部分中小企业前期停产,但随着去年四季度价格飙升,闲置产能重启意愿明显增强,市场供应显著增加。这种“复产容易、出清难”的供给刚性,使得行业很难摆脱价格内卷,利润率被大幅压缩。

与此同时,如多氟多、天赐材料(002709.SZ)等头部企业的新增产能虽释放节奏相对克制,但仍在按部就班地爬坡放量,行业开工率长期维持在高位,供给端压力持续存在。

北京配资炒股界面新闻注意到,今年4月,多氟多曾在互动易平台回应称,“公司六氟磷酸锂现有产能约6.5万吨/年,处于满负荷运行状态”。谈及扩产节奏时,公司表示“将根据市场实际需求动态调整,确保产能利用率与市场供需平衡”。

在今年4月16日举行的投资者交流会上,多氟多董事长李云峰曾作出判断,当六氟磷酸锂行业月度出货量超过3万吨并进一步攀升至3.3万吨水平时,行业将从平衡状态转入供应短缺阶段。

根据上海有色网(SMM)的统计数据,2026年5月,国内六氟磷酸锂的月度出货量约为31150吨,距离3.3万吨的短缺临界点尚有差距。这也意味着,按照李云峰的判断,六氟磷酸锂当下处于“供略大于求”或“紧平衡”状态。

除了供需层面的压力,政策面的变化进一步加剧了市场的不确定性。

自今年4月1日起,为引导市场回归理性,六氟磷酸锂的增值税出口退税政策被取消。有分析认为,退税率下调直接抬升出口成本,短期造成了出口需求的“抢跑与断档”——企业在3月集中抢出口,导致4月出口量环比骤降约80.9%。

不仅如此,由于材料商向下游议价能力有限,这部分成本压力更多由上游材料端自行消化。出口退税的取消直接增加了企业的成本压力,对价格形成短期压制,这进一步加剧了六氟磷酸锂的价格下行压力,成为二季度价格回调的重要催化剂。

扩产按下暂停键

六氟磷酸锂的“过山车”行情,打乱了多氟多原有的扩产步调。

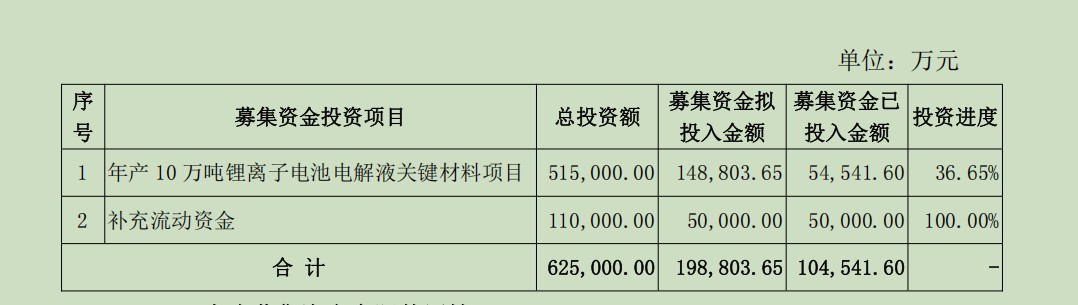

就在半年度业绩预告披露的前一天,7月9日晚间,多氟多突然宣布将14.88亿元募投的“年产10万吨锂离子电池电解液关键材料项目”延期一年至2027年11月30日。

而就在三个月前的投资者交流会上,多氟多还表示将视市场情况“择机启动新产线建设”,建设周期预计在6至12个月之间,彼时就有投资者质疑公司扩张激进。

值得一提的是,募投项目中“2万吨六氟磷酸锂产线”的工程建设实际已经箭在弦上——厂房与公用工程均已完成交付,全部设备已就位,当前正处于设备安装环节。截至2025年末,多氟多也已对该募投项目累计投入5.45亿元。

“2万吨六氟磷酸锂产线”已箭在弦上。来源:公告

“2万吨六氟磷酸锂产线”已箭在弦上。来源:公告

对此,多氟多给出的官方解释是,基于对市场供需关系、行业走向及技术迭代等综合研判,最终选择保持投资克制,主动降低了该项目的推进节奏。

“在市场产能过剩的情况下,虽然出货量确实在增长,但远未达到供不应求的程度。”前述某私募基金合伙人对界面新闻表示,多氟多暂缓募投项目的背后,主要原因还是跟六氟磷酸锂的价格波动有关,公司显然已意识到现阶段并非释放新增产能的最佳时机,若执意加码扩张,不仅无法享受高价红利,反而可能加剧行业供过于求,进一步压低产品价格。

无独有偶,电解液行业另一龙头天赐材料近日也紧急叫停了筹划已久的电解液扩产项目。

7月3日晚间,天赐材料宣布终止其子公司南通天赐总投资高达26.54亿元的“年产24.3万吨锂电及含氟新材料项目”,这意味着,暂缓近两年的扩产项目最终夭折。

界面新闻注意到,这一项目最早可追溯至2021年的扩产规划,历经一次建设内容调整后总投资额不降反升,但在2024年完成厂区围墙施工及道路铺设后便按下暂停键。截至今年6月30日,该项目累计实际投入仅936.13万元,并未开展实质性建设。

在天赐材料看来,自2023年下半年以来,由于头部扩产产能集中释放叠加下游需求增长失速,电解液市场供需严重失衡,产品价格随之步入下行周期,行业盈利空间遭遇持续挤压,竞争日趋白热化。考虑到市场变化、技术更迭、区位条件等因素,该项目的投资回报存在变数。

押注新能源电池

元股证券:ygzq.hk

主业承压之下,多氟多近年来将目光投向新能源电池业务,试图以此对冲六氟磷酸锂的周期波动。

界面新闻注意到,2025年公司新能源电池板块收入同比增长76.84%,营收占比升至30.21%。然而,这一板块的毛利率仅为12.57%,不到新能源材料业务(21.74%)的六成。

值得一提的是,截至2025年底,多氟多新能源电池产能的利用率仅50%至60%。按照公司今年的计划,将进一步扩大产能至50GWh左右,出货预计30GWh,若以这两个数据推算,2026年全年的预期产能利用率约为60%。

不过,多氟多方面多次公开表示,公司大圆柱电池订单饱满,电池产线满负荷运行。针对这一“矛盾”说法,多氟多回应称,“受新增产能集中在下半年释放,产能爬坡未达满产影响,出货量与理论产能存在合理差异”。

前述多氟多证券部相关负责人对界面新闻表示,“公司当前电池产能是满产满销的,且电池产能还将进一步扩产,手头的订单跟产能相比的话,产能还是有点不够的”。

谈及去年年报提及电池产能的利用率仅50%至60%,该负责人进一步解释称,去年年底电池产能是建成的,但尚需爬坡才能达到满产,因此在核算产能时采取了比较保守的统计方式。

“我们现在正按照规划的产能在走,等半年报出来之后,我们会给市场进行一个整体的业绩说明,包括电池产能的具体情况,个人认为今年电池产能的扩产节奏会比对外公布的规划(50GWh)要积极一些。”上述多氟多证券部相关负责人对界面新闻表示。

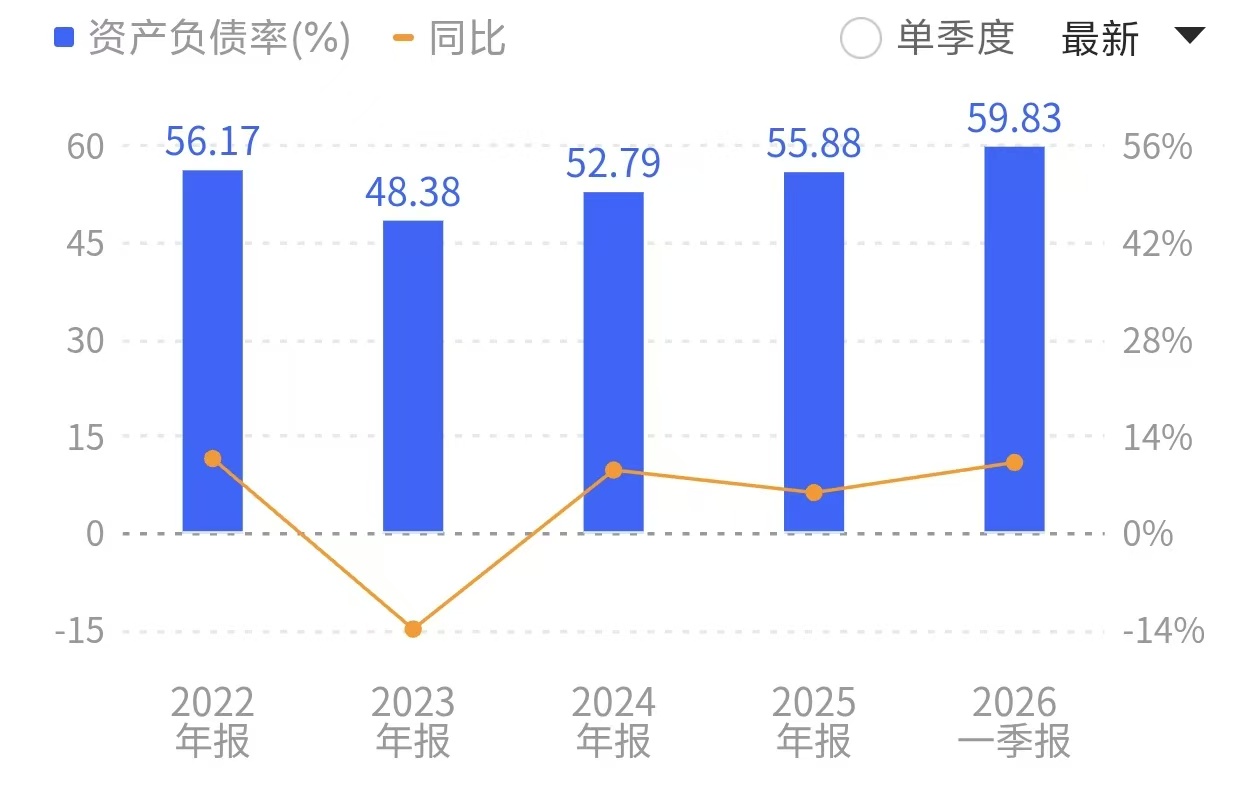

多氟多资产负债率呈持续走高。来源:同花顺

多氟多资产负债率呈持续走高。来源:同花顺

今年4月,多氟多董事长李云峰曾提出“两年内大圆柱电池产能达180至190GWh”的目标,但现实是,若以2025年20GWh为起点,这一跨越意味着数十亿甚至上百亿元的资本开支。

需要注意的是股票资讯,截至2025年末,多氟多的资产负债率已从2023年的48.38%升至55.88%,今年一季度进一步攀升至59.83%,半年报可能存在进一步上升的风险。叠加盈利动能减弱,大规模扩产或将进一步加剧公司的财务压力。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

阶段性时期中国投资市场中的股票极速配资开户账户分层管理情绪与近期,在沪深股市的行情节奏频繁反复的阶段中,围绕“股票极速配

2026-01-28畴昔三年A股市集在当前触动市环境里中股票配资的风控体系深度分近期,在大众成本市集的宽幅触动周期中,围绕“股票配资”的话题

2025-12-15现阶段走势国际金融市场场景下配资网开户的跨市场联动分析以产品近期,在亚洲股市的热点快速轮动时期中,围绕“配资网开户”的话

2026-02-22

中国央行议息快讯\n\n全球与区域市场交替演绎,地缘风险与供需缺口成为影响交易情绪的主线之一。 全球需求预期与供应弹性共

2025-12-22智通财经APP获悉,受中东局势加剧引发的通胀担忧推动融资融券配资综合服务平台,全球债券市场在近期遭遇了猛烈的抛售潮,此前

2026-03-13