登录新浪财经APP 搜索【信披】查看更多考评等级

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:图灵

近日,湘财股份发布2026年一季报,公司总营收同比下降5%,归母净利润同比大降51%。

湘财股份净利润大降,主要是湘财证券持有的金融资产公允价值变动收益较去年同期下降。而在2025年,湘财股份净利润同比激增四倍多,一个重要原因是自营投资收入大幅增长。由此可见,湘财股份业绩十分依赖自营等业务。

但值得关注的是,湘财股份的自营收入有多少来自能力,有多少来自行情?有多少来自阿尔法,有多少来自贝塔?拆分湘财股份最近几个季度的利润表可以发现,公司自营收入与权益市场行情高度相关,2025Q3自营收入环比暴增227%,25Q4环比暴跌83%,今年一季度又是负值 ,这说明公司自营收入或较大程度上依赖β。同时,一个阿尔法能力较强的自营团队,理论上可以通过多空对冲、资产轮动、波动率策略等多元手段,在一定程度上熨平市场大幅波动的冲击。

自营收入主要靠α还是β?

2025年A股市场整体回暖,A 股市场主要指数普遍大幅上涨,上证指数、深证成指、创业板指分别上涨18.41%、29.87%和49.57%,多个指数创新高;市场活跃度大幅回升,沪深北三大交易所日均股基交易额达1.98万亿元,同比增长67%。证券行业呈现全面回暖态势,多项核心指标明显改善。债券市场总体呈现高波动震荡格局,中证全债指数上涨0.57%。

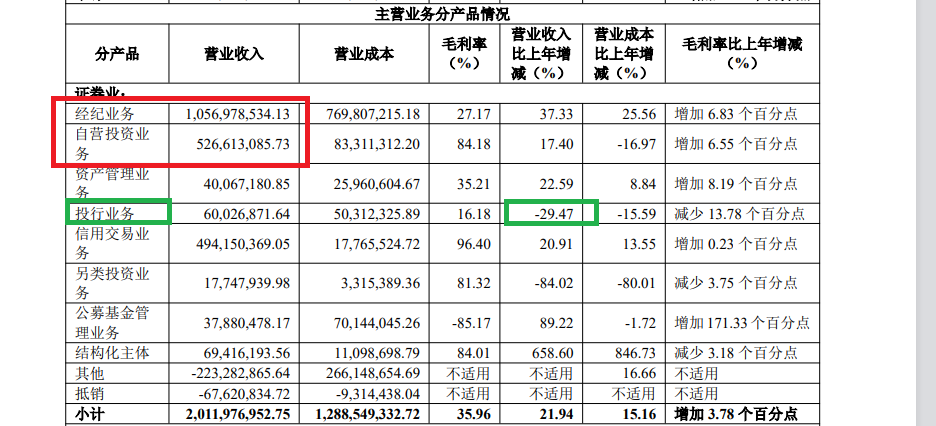

在火热的行情下,大部分券商业绩表现出色,湘财股份也不例外。湘财股份2025年实现营业总收入24.2亿元,同比增长10.37%;归属于上市公司股东的净利润达4.64亿元,同比大幅增长325.15%;作为公司核心子公司,湘财证券在金融企业报表口径下实现营业总收入20.12亿元,同比增长21.94%;归母净利润5.3亿元,同比大增118.08%。

以上数据可以看出,湘财股份与子公司湘财证券的净利润,出现了“倒挂”。

湘财股份表示,2025年业绩大增,与国内资本市场整体上行,市场交投活跃,湘财证券经纪、信用、投顾等财富管理及自营业务业绩增长显著;参股公司大智慧预计大幅减亏;财务费用较上年同期下降有关。

但到了2026年第一季度,湘财股份的净利润就出现了大幅下滑。公司总营收为5.9亿元,同比下降5%;归母净利润仅0.24亿元,同比大降50.98%。公司归因于“受资本市场行情波动影响,子公司湘财证券持有的金融资产公允价值变动收益较去年同期下降”。

元股证券:ygzq.hk从湘财股份的表述看,公司坦承业绩受行情的影响比较大。2025年,湘财股份自营投资收入为5.27亿元(年报分产品口径),同比增长17.4%。2026年一季度,公司自营收入约为-0.62亿元(按照“自营业务收入=投资净收益+公允价值变动净收益-对联营企业和合营企业的投资收益”的公式计算,下同),竟然为负值。

换言之,湘财股份2026年一季度的自营投资出现了账面浮亏。

另一个问题是,湘财股份的自营投资收入有多少来自能力,有多少来自行情带来的运气?或者说,有多少来自阿尔法,有多少来自贝塔?

拆分湘财股份最近几个季度的利润表可以发现,公司自营收入与权益市场行情高度相关。2024Q3/2024Q4/2025Q1/2025Q2/2025Q3/2025Q4/2026Q1,湘财股份自营收入分别为1.7亿元、0.51亿元、0.39亿元、0.93亿元、3.04亿元、0.5亿元、-0.62亿元,环比分别变动415.15%、-70.00%、-23.53%、138.46%、226.88%、-83.55%、-224%。

从数据得知,在2024年第三季度、2025年第三季度,湘财股份的自营收入环比大幅增长,而2024年第四季度、2025年第四季度、2026年第一季度自营收入环比大幅下降,这与A股权益市场行情走势高度一致。

2024年第三季度、2025年第三季度,wind全A指数分别暴涨17.68%、19.46%。2024年第四季度、2025年第四季度、2026年第一季度,wind全A指数波动较大。

研究认为,一个阿尔法能力较强的自营团队,理论上可以通过多空对冲、资产轮动、波动率策略等多元手段,在一定程度上熨平市场贝塔的冲击。湘财证券自营收益与大盘走势近乎同步共振的特征,或说明公司自营收入主要来自β。

信披质量连续多年为C类

尽管湘财股份自营收入波动十分大,尤其是个别季度收入竟为负值,但公司在年报中仍提及“湘财证券自营业务继续保持稳健的投资风格,灵活运作策略,不断完善和优化原有的投资管理体系,自营投研能力稳步提升”。

来源:年报

来源:年报

但为何湘财证券坚持稳健的投资风格, 自营业务收入却频现巨额波动?波动幅度为何远超指数?

配资炒股值得关注的是,湘财股份的信息披露质量已经连续多年被交易所评为C类,这在券商行业中垫底,因为没有券商获D类评级。

以2024-2025年度信息披露工作评价结果为例,锦龙股份、太平洋、湘财股份三家券商获得C类评价,其他券商是A类或B类。

为何湘财股份连续多年的信披质量难以获得提升?2023-2024年度信披质量被评为C类的天风证券(维权)、华创云信,在2024-2025年度升至B类,可湘财股份仍原地踏步。

去年净利暴增3倍却不分红

2025年,湘财股份归母净利润同比大增325.15%至4.64亿元,但公司却选择不进行年度现金分红。

湘财股份称,“基于公司战略发展规划及未来资金需求等因素……公司拟决定2025年度不进行现金分红,不送红股,也不进行资本公积金转增股本和其他形式的分配”。

2025年度,湘财股份采用集中竞价方式已实施的股份回购金额为3571.03万元,占本年度归属于上市公司股东的净利润的比例为7.69%。

除了自营业务,湘财股份的经纪业务也是贝塔驱动型业务。2025年,公司经纪业务收入10.57亿元,同比增长37.33%,占当年总收入的比例约44%。37.33%这一增速,恰好与2025年沪深市场日均成交额增幅约62%的大背景高度吻合。

来源:年报

来源:年报

2025年,湘财股份自营投资业务收入5.27亿元(年报分业务口径),占总营收的比例约22%。经纪与自营两项合计占比近66%,构成了湘财股份业绩基本盘。而这两项业务的共同特征,正是对市场行情的较大依赖:行情向好时经纪和自营双引擎驱动,利润扶摇直上,比如2025年;行情转弱时,利润大幅波动甚至“腰斩”,缓冲余地很小,2026年一季度的业绩就是很好的例证。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:公司观察炒股配资App

市场研究:港股市场中股票配资的资金效率机会与挑战近期,在A股市场的存量博弈格局中,围绕“股票配资”的话题再度升温。从多家

2025-12-26

炒股网站 市场观察:区域性证券市场中12倍免息配资的产品设计面向长期资近期,在上交所市场的震荡市环境中,围绕“12倍免息

2026-02-04案例解读:中小资金面对存量博弈格局的市场环境使用股票杠杆的资近期,在境内外股市的指数反复拉锯阶段中,围绕“股票杠杆”的话

2025-11-25

永元证券 印度流动性观察要点 一图读懂\n\n全球与区域市场交替演绎,汇率波动与跨境资金流成为影响交易情绪的主线之一。

2026-01-20华昌化工披露一季报,公司2026年一季度实现营业收入18.29亿元,同比增长3.24%;归母净利润4842.44万元,同

2026-04-28